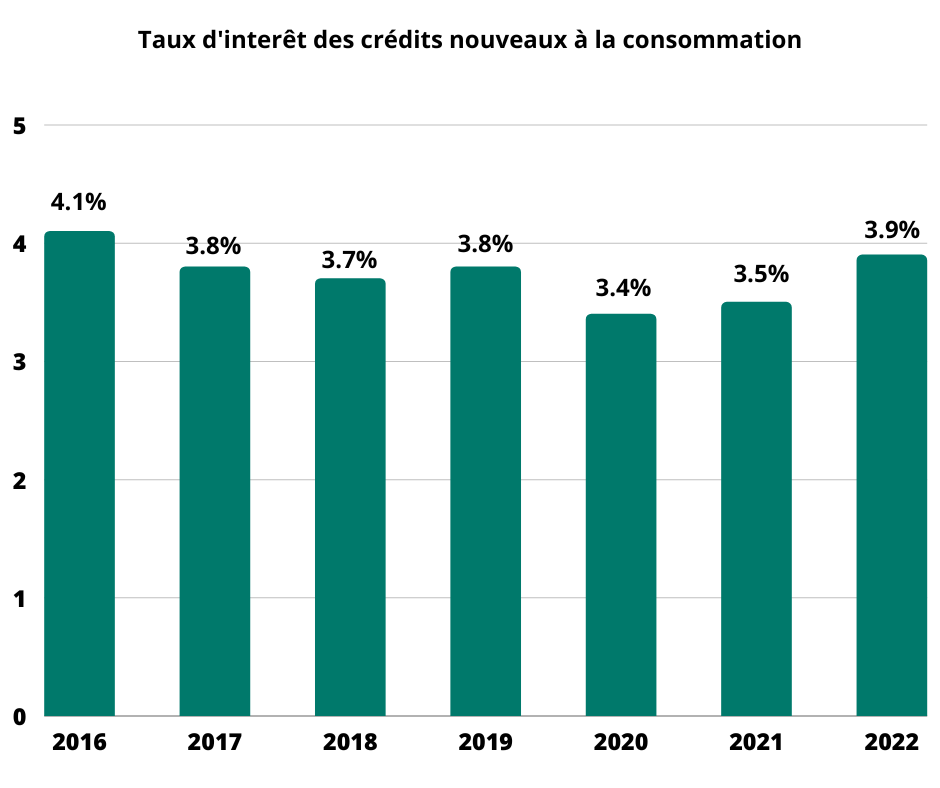

Aides de l’Etat, prêts : état des lieux des financements travaux en 2023

Quelles demandes et démarches sont obligatoires quand on veut faire des travaux de rénovations ?

Lorsqu’on envisage des travaux de rénovation dans son habitat, il est important de prendre en compte les réglementations en vigueur.…

Comment choisir son artisan pour ses travaux ?

La réalisation d’un projet de rénovation nécessite de faire appel à des artisans qualifiés et fiables. Choisir le bon artisan…

Travaux de rénovation : modalités et délais de rétractation

Travaux de rénovation : modalités et délais de rétractation Vous avez engagé des travaux de rénovation pour votre habitation. Seulement…

Aides de l’Etat, prêts : état des lieux des financements travaux en 2023

Lorsque des travaux de rénovation ou d’aménagement s’imposent dans votre maison, il est souvent nécessaire de trouver un financement pour…

Facturation électronique : les artisans du bâtiment seront concernés à partir de 2024

À partir du 1er juillet 2024, la nouvelle loi sur la facturation électronique entrera en vigueur. Cette réglementation couvrira toutes…

Les tendances RSE dans la construction

La responsabilité sociétale des entreprises (RSE), regroupe l’ensemble des pratiques mises en place par les entreprises en faveur du développement…